1、收益率高点或已现

华泰证券长处、总量询查肃穆东说念主及固收首席分析师张继强

债市对信贷数据反应不大,后续反内卷和促消耗计策、股市风险偏好、十五五等扰上路分较多,短期看不到大级别利好,投资者心态举座严慎。十年国债仍初始在1.6%-1.8%,短期连接看股作念债,驻防中恭候波段契机,十月份之后寻找反攻契机。

华西证券首席经济学家刘郁

往后看,降息预期发酵,可能带动债市连接开导,收益率高点或已现。7月偏弱的经济数据,重复9月好意思国降息预期升温,可能共同鼓吹市集插足降息预期升温的阶段。不外面前市集依然存在不对,部分机构套利式的多空操作,对于收益率办法的影响力正在放大。

华安证券固收首席分析师颜子琦

契机是跌出来的,债券市集动作较为贞洁的机构市集,永久具有熊短牛长的走势特征,面临联络的、一致性的利空经常不错快速给出订价,从面前的诸多订价来看,咱们致使不错合计部分调动如故步入“债熊订价”,这也为短期作念多波段提供了契机。

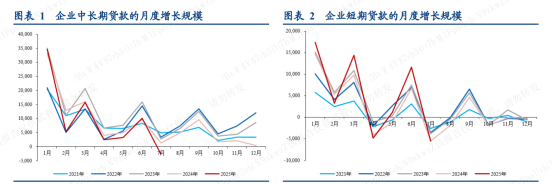

2、7月金融数据点评华创证券宏不雅首席分析师张瑜企业贷款转负不影响咱们“看股作念债,股债回转”的判断。以前几年企业贷款增长主要靠制造业贷款鼓吹,因此企业贷款的减弱或与当下畛域违章技俩、产业期间措施不达标的制造业投资斟酌。这个视角下,企业贷款减弱或有意于PPI同比的抬升。

中信证券首席经济学家明明住户端在半年末联络上量后举座回落,地产销售数据亦有所考据。后续来看,个东说念主消耗贷与处处事贷款贴息计策有望与前期一揽子措施造成协力,从需乞降供给两头提振信贷。入款方面,M1和M2增速均回升,其中前年4月监管叫停手工补息导致企业活期大幅下滑,低基数连接撑执7月M1增速上行,后续基数效应仍将提供撑执。

国金证券固收首席分析师尹睿哲

7月社融天然同比多增,但基本是靠政府债券拉动,金融机构口径信贷出现冷落负增长。由于前期7月转贴现利率快速下行,市集对信贷偏弱可能已有预期,尾盘社融数据公布后,10年期国债活跃券收益率仅小幅下行0.5bp阁下。往后看,本月社融存量增速在政府债放肆拉动、前年同时基数较低的布景下连接小幅上行0.1个百分点至9%,但据上文提到的后续政府债供给节拍和额度徐徐趋缓、债务置换对信贷的遭殃徐徐减小、2019年及2022年与现下信用周期走势较为相通等身分来看,社融存量增速极有可能已阶段性见顶,后续可能徐徐回落。 3、“搬家”的入款

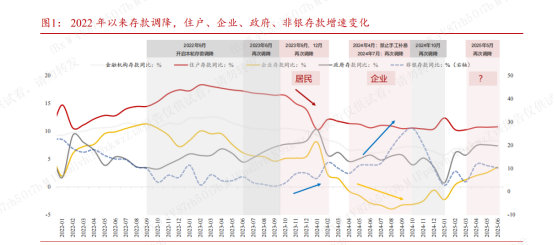

浙商证券首席经济学家李超

但在入款招引力下行、资产荒尚未缓解、以及“活跃本钱市集”计策等共同驱动下,本钱市集或将成为中枢外溢办法。一方面,入款搬家将凯旋扩大股市资金池,提高交游活跃度与股价弹性;另一方面,股市飞腾后的得益效应也将进一步招引个东说念主投资者入市,在此历程中“信息杠杆”或将发扬放大器作用,在牛市行情开启时对住户资金入市造成助推器作用,进一步强化市集行情执续性。

国盛证券固收首席分析师杨业伟“搬家”的入款如故入款,并不缩短债市建立力量。近期股市执续飞腾,市集担忧住户入款搬家到股市,会减少债市的建立力量。从银行总体入款的角度来看,并未发生减少,仅仅姿色从住户入款滚动为保证金入款。因此,在资产端建立力量也不会下落。由于银行无法建立股票,那么在信贷供给不及的情况下,银行依然需要增多债券建立。

中金公司宏不雅首席分析师张文朗

金融投资活跃或曲直银入款大幅多增的进军撑执身分。7月一个卓绝的特色是新增非银机构入款较多,7月新增非银机构入款达到2.14万亿元,同比多增1.39万亿元。这如故不是本年第一次出现非银金融机构入款大幅多增的情况,本年4月新增非银金融机构入款也创下以前10年的最高记载。这或响应出在入款利率下落的大布景下,私东说念主部门的金融投资更加活跃。接洽到7月国债收益率上升、利率债价钱下落,固定收益资产的相对招引力偏弱,非银金融机构的新增入款有可能更多流向了股票市集。

著作开端:东方钞票Choice数据 背负裁剪:73 原标题:央行5000亿逆回购稳债市,住户入款能否成为牛市推能源? | 债圈大众说8.14 防御声明:东方钞票发布此骨子旨在传播更多信息,与本耸峙场无关,不组成投资提议。据此操作,风险自担。 举报 东方钞票网 共享到微信一又友圈掀开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页共享至一又友圈

扫描二维码暖和

东方钞票官网微信赌钱赚钱app

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 英伟达重磅!“机器东说念主大脑”芯片开售 碳市集重磅计策 这些股有望受益 两市成交额缩量超4600亿 中国恒大本钱市集放诞终章 焦点专题 2025寰球两会第十二届Choice最好分析师聚焦二十届三中全会 2025陆家嘴论坛

2025陆家嘴论坛

全球走漏币风起

视频

江苏银行模拟投资大赛

热门保举

寒武纪:上半年归母净利润10.38亿元 同比扭亏

财联社

1205

东说念主驳倒

2025-08-26

东方钞票

扫一扫下载APP

东方钞票居品

东方钞票免费版

东方钞票Level-2

东方钞票策略版

妙思投研助理

Choice金融终局

证券交游

东方钞票证券开户

东方钞票在线交游

东方钞票证券交游

暖和东方钞票

东方钞票网微博

东方钞票网微信

意见与提议

天天基金

扫一扫下载APP

基金交游

基金开户

基金交游

活期宝

基金居品

得当答理

暖和天天基金

天天基金网微博

天天基金网微信

东方钞票期货

扫一扫下载APP

期货交游

期货手机开户

期货电脑开户

期货官方网站

信息收罗传播视听节目许可证:0908328号 辩论证券期货业务许可证编号:913101046312860336 作恶和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权扫数:东方钞票网 意见与提议:4000300059/952500

对于咱们

可执续发展

告白处事

斟酌咱们

诚聘英才

法律声明

隐痛保护

征稿缘起

友情联结

全球走漏币风起

视频

江苏银行模拟投资大赛

热门保举

寒武纪:上半年归母净利润10.38亿元 同比扭亏

财联社

1205

东说念主驳倒

2025-08-26

东方钞票

扫一扫下载APP

东方钞票居品

东方钞票免费版

东方钞票Level-2

东方钞票策略版

妙思投研助理

Choice金融终局

证券交游

东方钞票证券开户

东方钞票在线交游

东方钞票证券交游

暖和东方钞票

东方钞票网微博

东方钞票网微信

意见与提议

天天基金

扫一扫下载APP

基金交游

基金开户

基金交游

活期宝

基金居品

得当答理

暖和天天基金

天天基金网微博

天天基金网微信

东方钞票期货

扫一扫下载APP

期货交游

期货手机开户

期货电脑开户

期货官方网站

信息收罗传播视听节目许可证:0908328号 辩论证券期货业务许可证编号:913101046312860336 作恶和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权扫数:东方钞票网 意见与提议:4000300059/952500

对于咱们

可执续发展

告白处事

斟酌咱们

诚聘英才

法律声明

隐痛保护

征稿缘起

友情联结